Vállalkozók járulékfizetése 2020. július 1-jétől

✎ Szőke Krisztina

Az új Tb. törvény1 szerinti változások közül ezúttal az egyéni- és társas vállalkozók járulékfizetési kötelezettségét ismertetjük néhány példán keresztül, hiszen ebben a témakörben is több változás következett be. A változás érintette a személyi kört, a járulékalapot és a fizetendő járulék mértékét.

A változások bemutatása előtt szükséges azonban két fogalom áttekintése, mert más adójogszabályokhoz képest eltérő az egyéni- és a társas vállalkozó fogalmának meghatározása társadalombiztosítási szempontból.

1. Fogalmak

a) Egyéni vállalkozók

A korábbi szabályozással egyezően egyéni vállalkozónak minősül az új Tb. tv. 4. § 2. alpontjában meghatározott személy, azaz:

- az egyéni vállalkozóról és az egyéni cégről szóló 2009. évi CXV. törvény szerinti egyéni vállalkozói nyilvántartásban szereplő természetes személy,

- a szolgáltató állatorvosi tevékenység gyakorlására jogosító igazolvánnyal rendelkező magánszemély, és a gyógyszerészi magántevékenység folytatásához szükséges engedéllyel rendelkező magánszemély,

- az ügyvéd és az európai közösségi jogász,

- az egyéni szabadalmi ügyvivő,

- a nem közjegyzői iroda tagjaként tevékenységet végző közjegyző,

- a nem végrehajtói iroda tagjaként tevékenykedő önálló bírósági végrehajtó.

b) Társas vállalkozók

Az új Tb. tv. 4. § 21. alpontja alapján az alábbi személyeket kell társas vállalkozónak tekinteni:

- a betéti társaság bel- és kültagját, a közkereseti társaság tagját, a korlátolt felelősségű társaság, aközös vállalat, az egyesülés, valamint az európaigazdasági egyesülés tagját, ha a társaság (ideértve

- az előtársasági működés időtartamát is) tevékenységében ténylegesen és személyesen közreműködik, és ez nem munkaviszonyban vagy megbízási jogviszonyban történik (tagsági jogviszony),

- a szabadalmi ügyvivői társaság, a szabadalmi ügyvivői iroda tagját, ha a társaság tevékenységében személyesen közreműködik,

- az ügyvédi iroda, a közjegyzői iroda, a végrehajtói iroda, a gépjárművezető-képző munkaközösség, az oktatói munkaközösség tagját,

- az egyéni cég tagját,

- a betéti társaság, a közkereseti társaság és a korlátolt felelősségű társaság természetes személy tagját, ha a társaság ügyvezetését nem munkaviszonyban látja el, kivéve azt az esetet, ha a társaságban történő tényleges, személyes közreműködése alapján társas vállalkozónak minősül.

Amint azt a felsorolásból látni lehet, a társas vállalkozók körében sem történt változás. A biztosítás elbírálása során gyakran felmerülő kérdés miatt viszont hangsúlyozni kell, hogy például, ha a korlátolt felelősségű társaság tagja személyesen nem működik közre a társaságban, csak vagyoni hozzájárulást nyújt, akkor nem tekinthető társas vállalkozónak és ezen a jogcímen nem lesz biztosított.

2. Járulékfizetésre vonatkozó szabályok

a) Biztosított vállalkozók

Az egyéni, illetve a társas vállalkozóra a biztosítási kötelezettség változatlanul csak akkor terjed ki, ha nem minősül kiegészítő tevékenységet folytatónak. Azaz kizárólag akkor lesz biztosított, ha nem saját jogú nyugdíjas, illetve, ha özvegyi nyugdíjban részesül, de a rá irányadó öregségi nyugdíjkorhatárt még nem töltötte be.

Az új Tb. tv. alapján két fontos változás történt a biztosított egyéni, illetve társas vállalkozók járulékfizetési kötelezettségében.

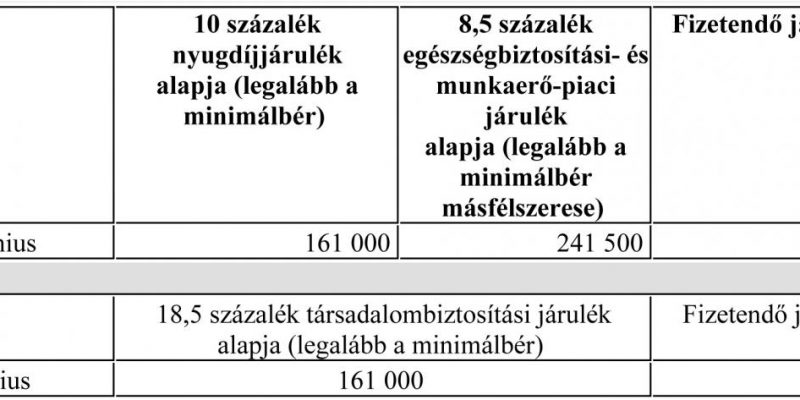

Az egyik a járulékfizetési alsó határt érinti, hiszen a 2020. június 30-ig hatályos rendelkezések szerint a nyugdíjjárulékot legalább a minimálbér, az egészségbiztosítási és munkaerő-piaci járulékot pedig legalább a minimálbér másfélszerese után kellett megfizetnie az ún. főfoglalkozású vállalkozóknak. Ehhez képest az egyéni járulékok összevonása által 2020. július 1-jétől fizetendő 18,5 százalék társadalombiztosítási járulék alapja havonta legalább a minimálbér lett.

Példa:

A középfokú iskolai végzettséget nem igénylő tevékenységet főtevékenységként folytató, főfoglalkozású egyéni vállalkozó vállalkozói kivétje 2020. júniusban és júliusban is havi 150 000 forint volt. Figyelemmel a járulékfizetési alsó határra, járulékfizetési kötelezettsége az alábbiak szerint alakul:

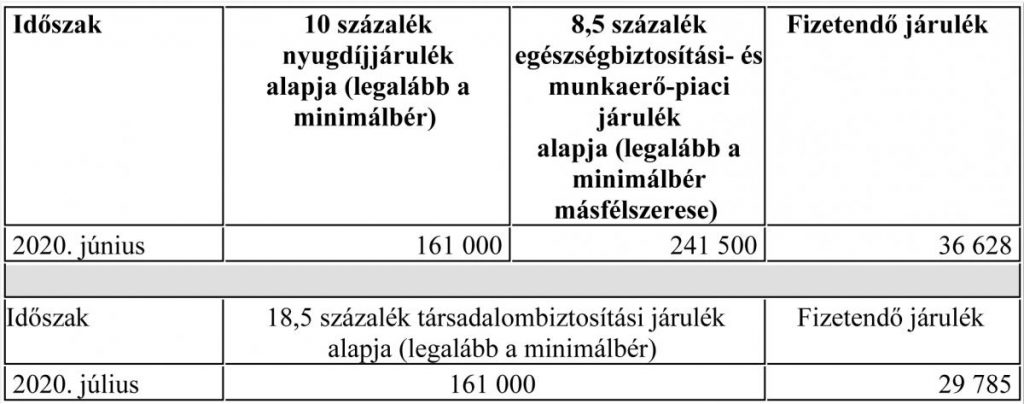

Változott továbbá a többes jogviszonyban álló, ún. másodfoglalkozású vállalkozók által fizetendő járulék mértéke. 2020. július 1-jétől ugyanis ennek a személyi körnek szintén 18,5 százalék társadalombiztosítási járulékot kell fizetnie a járulékalapot képező jövedelme után.

Példa:

A társas vállalkozó egyidejűleg heti 40 órás munkaviszonyban is áll. A társas vállalkozástól 2020. júniusban és júliusban havi 100 000 forint járulékalapot képező jövedelemben részesült a személyes közreműködésére tekintettel. Járulékfizetési kötelezettségét a következő táblázatban foglaltuk össze:

b) Kiegészítő tevékenységet folytató vállalkozók

A nyugdíjas vállalkozókra az új Tb. tv. hatályba lépése előtt sem terjedt ki a biztosítás, de egyes ellátásra jogosultként, annak fedezetére 10 százalék nyugdíjjárulékot kellett fizetniük. A nyugdíjjárulék alapja egyéni vállalkozó esetén a tevékenységéből származó vállalkozói kivét, átalányadózó esetén az átalányban megállapított jövedelem volt. A társas vállalkozónak pedig a személyes közreműködés vagy az ügyvezetői tevékenység alapján járó járulékalapot képező jövedelem után kellett nyugdíjjárulékot fizetnie. Ezen túl az egyéni vállalkozót, valamint a társas vállalkozó után a társas vállalkozást egészségügyi szolgáltatási járulékfizetési kötelezettség is terhelte. 2020. július 1-jétől azonban a nyugdíjas vállalkozók mentesülnek az említett kötelezettségek alól.

Példa:

Az öregségi nyugdíjban részesülő egyéni vállalkozó 2020. júniusban és júliusban is havi 100 000 forint vállalkozói kivétet realizált, ezért az alábbiak szerinti társadalombiztosítási kötelezettségek terhelték:

Összességében tehát az új Tb. tv. szerinti változások a főfoglalkozású és a nyugdíjas vállalkozók által fizetendő közterhek csökkenését eredményezték. A másodfoglalkozású vállalkozók ugyan 2020. július 1-jétől a korábbi 17 százalék helyett 18,5 százalék járulék fizetésére kötelezettek, de mindez megteremti a munkaerő-piaci ellátásokra való jogosultságot.

1) A társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény

A NAV Szaklapja

Kiemelt hírdetés