Az Egyablakos Rendszer (OSS) adózói regisztrációs felületeinek bemutatása

✎ Dr. Vas Igor

A teljes egészében elektronikus ügyintézésen alapuló, 2021. július 1-jétől útjára indult Egyablakos Rendszer (One Stop Shop, röviden OSS) potenciálisan nagyszámú adózót érinthet, ezért feltehetően sokakban merül fel ezekben a hónapokban a kérdés, hogy érdemes-e bejelentkezni ebbe a közösségi adózási formába. Reményeink szerint hasznos segítséget jelenthet, ha már a tényleges regisztráció előtt megismerkednek a felülettel és annak lehetőségeivel.

Az OSS-ba történő belépésről szóló döntés számos előzetes megfontolás eredménye. A döntés megkönnyítéséhez már több tájékoztató és cikk is hozzájárul a Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) honlapján. Ezek különböző oldalról és részletességgel mutatják be, hogy a Közösség tagállamaiba szolgáltatást nyújtó vagy termékértékesítést végző vállalkozások számára milyen előnyöket nyújthat az egyablakos felépítés, és milyen szabályai vannak az OSS működésének. Az állami adóhatóság ÁNYK űrlapjain és az Online Nyomtatványkitöltő Alkalmazáson (ONYA)1 alapuló elektronikus ügyintézéséhez szokott adózó, képviselő viszont érthetően kíváncsi lehet, hogyan is történik a konkrét ügyintézés, mire kell figyelemmel lenni annak során.

Az új rendszer bevezetésének megfontolásai között tehát érthető módon nem csak az adózás, hanem az ügyintézés egyszerűsítése is megtalálható. Utóbbi rögtön az első kapcsolatfelvétellel, azaz a regisztrációval kezdődik. Ez a cikk igyekszik betekintést nyújtani, hasznos tanácsokkal szolgálni annak érdekében, hogy adózóként ügyintézésünk gördülékeny legyen.

Az OSS regisztrációs felület jellemzői

A magyar OSS adózói felületet a NAV honlap főlapjáról érhetjük el az „OSS-IOSS/ MOSS belépés” menüpontra kattintva. Ezen belül külön almenü található a MOSS felületre2 (a már a MOSS elődrendszerbe is regisztráltak itt belépve módosíthatják a 2021 második negyedévéig benyújtott bevallásaikat és regisztrációs kontaktadataikat), és külön az OSS-ra3. Mivel a két rendszer időszakok szerint is elkülönül, az ügyintézés már a belépési menüknél elválik egymástól. Ám mivel e rendszerek egyben jogelőd-jogutód kapcsolatban is állnak, azok az adózók, amelyek a MOSS után az OSS-ba is bejelentkeztek, profiljukba belépve mindkét rendszerben fennálló adataikat is láthatják. Ez azonban nem változtat azon, hogy mindegyik rendszer adatait az annak megfelelő belépés alapján módosíthatjuk.

Az uniós sémába a Központi Azonosítási Ügynök (KAÜ) szolgáltatáson keresztül van lehetősége az adózó képviselőjének bejelentkezni és a regisztrációs folyamatot elindítani. A sikeres regisztráció feltétele az Egységes Képviseleti Adatlapon (EGYKE) bejelentett képviseleti jogosultság megléte, mert az adózó regisztrációja (felületen történő kiválasztása) csak a megfelelő képviseleti jogosultság birtokában lehetséges.4

A magyar, NAV nyilvántartásában megtalálható adózók az OSS uniós és importsémájába, valamint import közvetítőként jelentkezhetnek be a KAÜ azonosítás alapján. A nem uniós séma jelszavas belépési metódusa ettől eltérő.

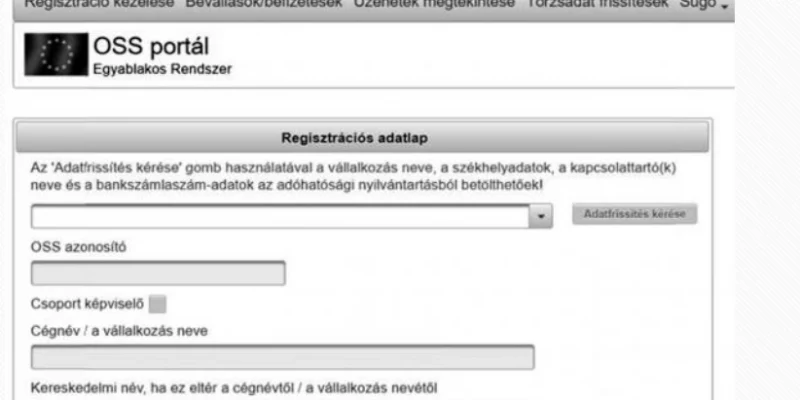

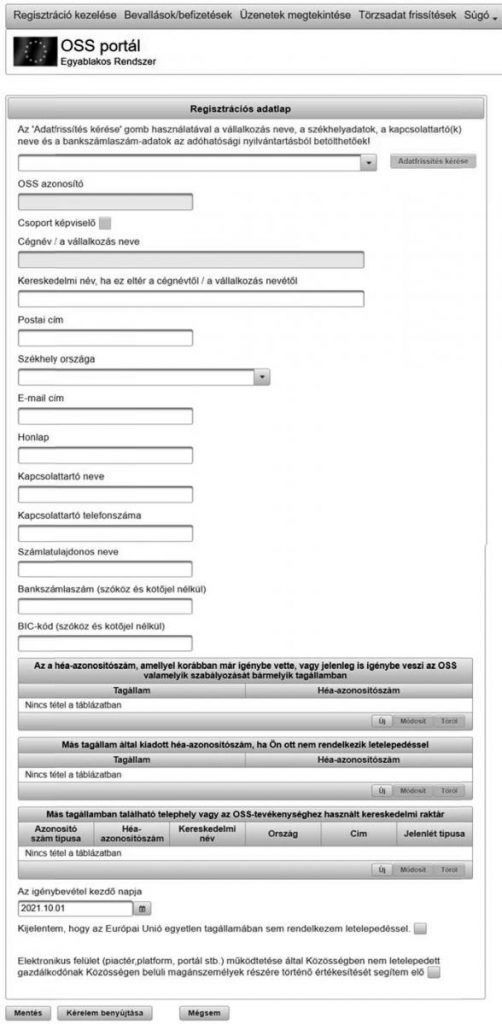

A MOSS portálra bejelentkezve a „Regisztráció kezelése” fül alatt az „Alapregisztráció” gombra kattintva a belépési adatokat tartalmazó adatlapra jutunk. A regisztráció során megadandó adatok közösségi jogi előírásokon alapulnak, azaz minden tagállam arra jogosult adózói hasonló adattartalmú és felépítésű felülettel találkozhatnak. Az uniós, nem uniós és importséma, sőt az import közvetítő belépési felülete is nagyrészt ugyanazon adatok megadását igényli, az alábbiakban az uniós séma adattartalmából indulunk ki.

Tekintsük tehát át, milyen adatokat kell megadnunk egy OSS regisztráció során!

Az OSS regisztrációs felület adattartalma

Az első lenyíló lista mindazon adózókat tartalmazza, amelyekre nézve képviseleti jogosultságunk lehetővé teszi azok OSS-be történő beléptetését. Közülük választhatjuk ki a regisztrálni kívánt vállalkozást. Az uniós sémában az ezt követő „OSS azonosító” ablakban meg is jelenik ezen adózó adószáma, mint rendszerazonosító. Az importsémában ilyenkor még nincs adat, mert az importadózó speciális, csak az OSS-on belül használt, IM348-kezdetű rendszerazonosítót kap (hasonló a helyzet az import közvetítő „import OSS közvetítő azonosító” mezőjével és IN348-kezdetű azonosítójával).

Ha az importsémában az adózó bejelentését egy import közvetítő végzi el, aktiválnia kell az erre szolgáló jelölőablakot. Ilyenkor megjelenik az OSS közvetítő neve és OSS azonosítója is, az adózó adószáma pedig szabadon kitölthetővé válik, lehetővé téve harmadik országos adózó bejelentkeztetését is.

A mező mellett található „Adatfrissítés kérése” gombbal a NAV adatbázisából betöltve jeleníthetőek meg a vállalkozásnak az adatlapon megtalálható egyes, kitöltés szempontjából releváns adatai.

Ha héacsoport képviselője regisztrál, akkor az erre vonatkozó jelölőablak automatikusan be lesz jelölve. Más adózók számára ez az ablak inaktív.

A cégnévadat az adózó kiválasztásával egyidejűleg kitöltődik.

A kereskedelmi név megadása akkor szükséges, ha a vállalkozás fogyasztók számára ismert, kereskedelmi tevékenysége során használt elnevezése eltér a cégbejegyzés szerinti cégnévtől.

A postai cím elsősorban a székhely címét jelenti, de egyes esetekben – például külföldi székhely melletti magyar telephely esetén – ettől eltérő cím is lehetséges, ezért ez a mező átírható.

A székhely országa rovatot az uniós sémában csak akkor kötelező kitölteni, ha az adózó székhelye a Közösségen kívül található. A többi sémában azonban kötelező. A közvetítő esetén a székhely vagy magyarországi telephely jelölendő be, így ebben a rovatban fix értékként Magyarország található.

Az e-mail cím a kapcsolattartási adatok egyike. Szükség esetén a NAV ezen a címen keresheti az adózó OSS kapcsolattartóját, aki nem feltétlenül a vállalkozás törvényes képviselője, hanem az a személy, aki érdemi rálátással rendelkezik az adózó OSS-ügyeire, tehát az OSS kapcsolattartó lehet alkalmazott vagy könyvelő is, nem kell megegyeznie valamely hatósági nyilvántartásba bejelentett személlyel.

A vállalkozás honlapjának feltüntetése az uniós sémában nem kötelező, a több sémában azonban igen.

Az OSS kapcsolattartó neve és telefonszáma szintén feltüntetendő. Ezekre a kapcsolattartási adatokra a telefonszámnál kifejtettek irányadóak.

A bankszámla-adatok között annak a számlának az adatait kell feltüntetni, amelyről az adózó az OSS forgalmát lebonyolítja. Ebben a körben a számlatulajdonos megnevezése és a számlaszám kötelező elem, a BIC-kód (a pénzintézeti azonosító) opcionális. A bankszámlaszámot IBAN formátumban kell megadni.

Ha a bejelenteni kívánt adózó korábban már volt regisztrálva az OSS-ban, vagy jelenleg is regisztrálva van a rendszerben Magyarországon vagy bármely más tagállamban, meg kell adni azt az azonosítószámot, amelyen ez a regisztráció megtörtént. A fennálló párhuzamos regisztrációknak nincs akadálya, de ugyanaz az adózó ugyanabban a sémában nem lehet egyszerre bejelentkezve. Nincs viszont akadálya annak, hogy ugyanaz az adózó akár egy, akár több tagállamban több sémába is bejelentkezzen. A Közösségben letelepedett adózók esetén ez a gyakorlatban az uniós és importsémát jelenti, de a Közösségben le nem telepedett adózó elvileg mindhárom sémába be lehet regisztrálva egyszerre (az uniós sémába csak közösségi termékértékesítésekhez, a nem uniós sémába csak közösségi szolgáltatásnyújtásokhoz, az importsémába a harmadik országból teljesített importügyletekhez). A korábbi vagy jelenlegi bejelentkezés azonosítóját a közvetítőnek is fel kell tüntetnie, de csak közvetítői regisztrációi tekintetében.

Feltüntetendő az az azonosítószám is, amelyet a vállalkozás más olyan tagállamban kapott, ahol gazdasági letelepedés nélkül folytat gazdasági tevékenységet (áfa-regisztrált adózó). Ennek az azonosítószám-adatnak a feltüntetése csak az uniós sémában merül fel.

Az uniós sémában meg kell jelölni, ha az adózó más tagállamban telephellyel rendelkezik, vagy a termékértékesítést az adózó telephelyének nem minősülő kereskedelmi raktárból bonyolítja le. Ilyen letelepedés megléte esetén annak azonosító adatai feltüntetendőek az adatlapon.

Az uniós (és a nem uniós) felület megjeleníti az OSS igénybe vételének kezdőnapját is, ami alapbeállítás szerint a regisztrációt követő negyedév első napja. E sémákban ugyanis mód nyílik ennek az időpontnak bizonyos keretek között történő visszaállítására. Ha a kérelem benyújtására valamely hónap 1. és 10. napja között kerül sor, akkor a kezdőidőpontot a képviselő visszaállíthatja egészen a megelőző hónap 1. napjáig (pl. egy augusztus 10-i regisztráció során a megadható dátum július 1-től augusztus 10-ig terjedhet). Ha a benyújtás a hónap 11. és utolsó napja között történik, akkor ez legfeljebb a benyújtás hónapjának első napjáig lehetséges (pl. egy augusztus 20-i regisztráció során a megadható dátum augusztus 1-től augusztus 31-ig terjedhet).

Az importsémában az alkalmazás kezdőnapja a kérelem elfogadásának napja lesz.

Az uniós (és nem uniós) sémába regisztráló adózó egy jelölőablak megjelölésével arról nyilatkozhat, hogy nem rendelkezik letelepedéssel a Közösség egyetlen tagállamában (így Magyarországon) sem. Ennek abban a kevésbé jellemző esetben van jelentősége, ha egy harmadik országos, de közösségen belüli termékértékesítést végző adóalany jelentkezik be pénzügyi képviselője közreműködésével az uniós sémába. A nem uniós sémában ez a nyilatkozat kötelező, lévén a le nem telepedettség ez utóbbi séma alkalmazhatóságának előfeltétele.

Az uniós felületen jelölőablak aktiválásával lehet jelezni, ha az adózó elektronikus felület alkalmazásával Közösségben nem letelepedett vállalkozásnak a Közösségen belüli értékesítéseit segíti elő. Ez a mező az eddigi gyakorlat tapasztalatai szerint félreértések alapjául szolgált. Itt ugyanis nem az internetes felületen értékesítőkről van szó, hanem az elektronikus gyűjtőplatformokról, amelyek más adózók értékesítéseit segítik elő, azaz nem saját termékeiket értékesítik, hanem a más adózók és uniós fogyasztóik közötti kapcsolatteremtéshez biztosítanak felületet. Az ilyen adózók közösségi jogszabály alapján ezen ügyletek vélelmezett értékesítőivé válnak. Ez a működésmód elsősorban az ismert globális e-platformokra jellemző, azaz pusztán attól, hogy egy vállalkozás saját termékeit elektronikus felületén keresztül értékesíti, akkor ez a jelölőablak nem vonatkozik rá.

A közvetítői regisztrációs felületre jellemző speciális adat a közvetítő arra irányuló nyilatkozata, hogy megfelel a pénzügyi képviselőkre vonatkozó feltételeknek, illetve – választhatóan – jelölhető, hogy jegyzett tőke összegére vonatkozó feltételt bankgaranciával igazolja. Utóbbi célból lehetséges okiratnak csatolt fájl formájában történő benyújtása is.

Az OSS regisztrációs felület egyéb lehetőségei

A kitöltött adatlapot nem szükséges azonnal beküldeni, lehetőség van annak benyújtás előtti mentésére is. A regisztráció és a bevallás lépései közti eligazodást a Súgó menüben található felhasználói leírás5 segíti. A regisztráció benyújtását követően a NAV illetékes megyei adó- és vámigazgatósága – az általános ügyintézési határidő szerinti – 30 napon belül bírálja el a kérelmet.

Ezt követően a regisztrációs adatok módosíthatóak: az adatokat behozva egyszerűen át lehet írni a kívánt mezőt, amennyiben annak módosíthatóságát a felület nem zárja ki.

A bevallások külön almenübe lépve nyújthatóak be, amelyben lehetőség van a megelőző bevallási időszakok egyenlegeinek pdf formátumban történő letöltésére is.

Általános jellegű kérdés, probléma felmerülése esetén a NAV a Súgó menüben elérhető helpdesk címen nyújt segítséget, ha azonban a megkereső egy megadott adózóra vonatkozó specifikus információt kér (pl. egy teljesített befizetés státuszára vonatkozó megkeresés), akkor – az irányadó jogszabályi előírások alapján – továbbra is a hiteles azonosítást biztosító, e-papíron történő kérelem benyújtása mutatkozik indokoltnak.

Ha az adózó a kilépés mellett dönt, azt szintén a felület erre rendelt almenüjéből kezdeményezheti, a kilépési ok megjelölése mellett.

Az OSS adózói felület egy helyen tartalmazza az ügyintézéshez szükséges tartalmak elérésének és szerkesztésének lehetőségét. Elsődleges feladata, hogy biztosítsa a regisztráció és a bevallások adatainak módosíthatóságát, áttekinthetővé tételét. Az integrált felület a készítők szándéka szerint egy az adóhatósági ügyintézésben még jellemző ÁNYK-struktúránál egyszerűbb, felhasználóbarát adózási lehetőséget biztosít.

1) https://onya.nav.gov.hu

2) https://moss.nav.gov.hu

3) https://oss.nav.gov.hu

4) Az EGYKE adatlappal kapcsolatos további információk: https://nav.gov.hu/nav/letoltesek/nyomtatvanykitolto_programok/nyomtatvanykitolto_programok_nav/adatbejelentok_adatmodos…

5) OSS portál – Felhasználói leírás (https://oss.nav.gov.hu/usermanual.xhtml)

A NAV Szaklapja

Kiemelt hírdetés